最前线 | 公有云竞争进入下半场,百度份额首次进入中国Top 5

中国云计算市场正处于高速发展中,整个格局相对稳定,第二梯队的增速尤其迅猛。从2018年开始,云计算的竞争进入下半场,一线厂商服务的客户延伸到互联网之外。

IDC最新数据显示, 2018下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)超40亿美金,其中IaaS市场增速再创新高,同比增长88.4%,PaaS市场增速更是高达124.3%。

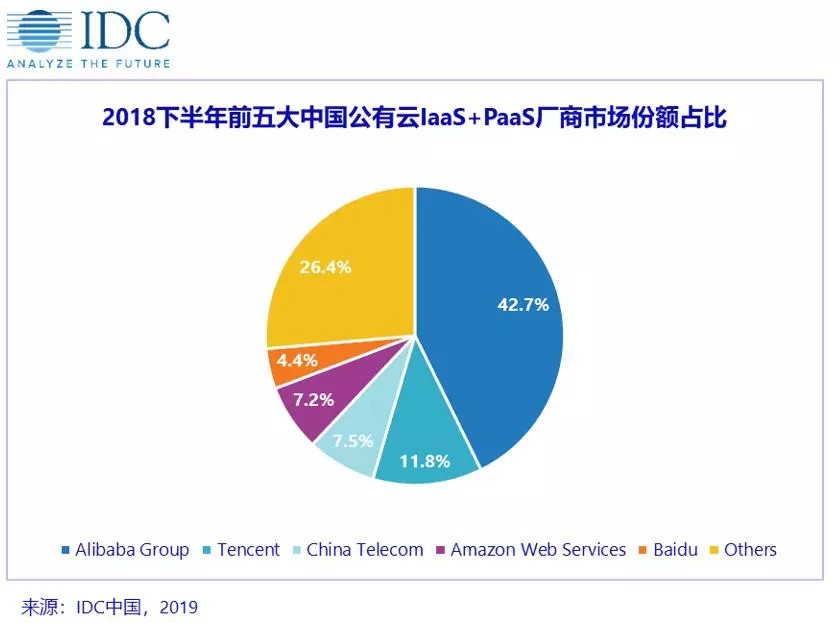

报告显示,2018下半年,从IaaS+PaaS整体份额来看,阿里、腾讯、电信、AWS排名前四,百度首次跻身前五,营收同比增速超过3倍,在国内头部厂商中增速最快,其中四季度进入前四。在PaaS服务上,百度云营收同比增长超过410%,在所有厂商中增长最快。

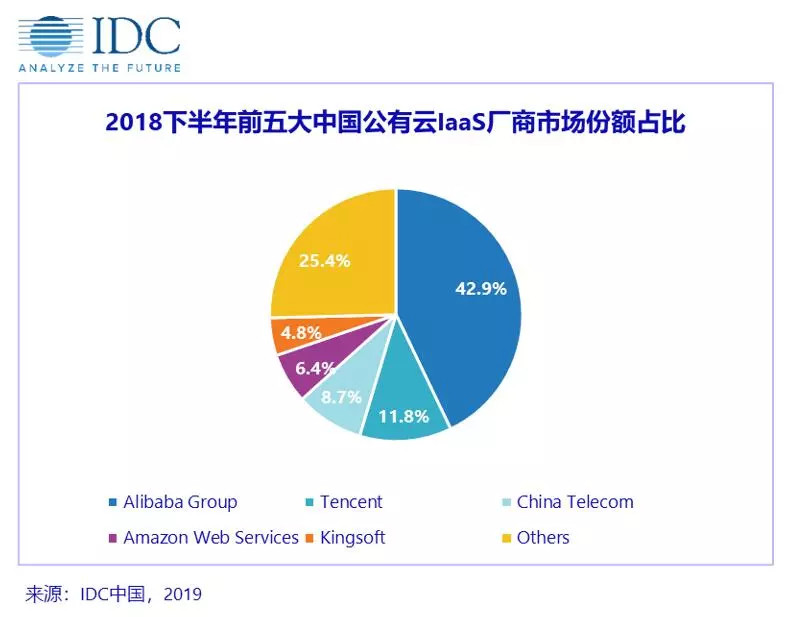

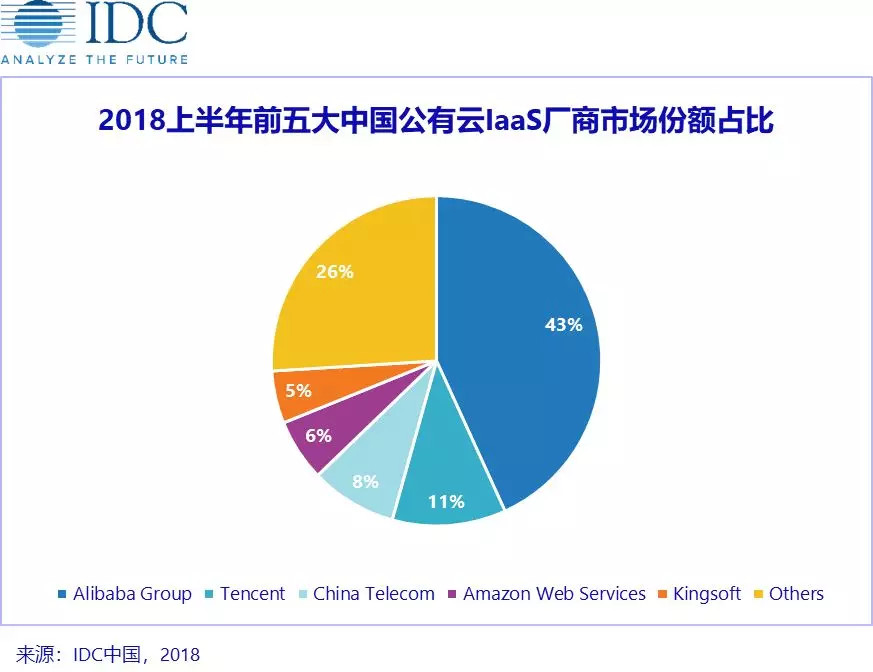

2018下半年,IaaS市场前五名跟上半年保持一致,依然是阿里云、腾讯云、电信云、AWS、金山云,市场份额变动不大。阿里云依旧遥遥领先,2018下半年占据42.9%的份额,与上半年份额持平。

2018下半年,IaaS市场前五名跟上半年保持一致,依然是阿里云、腾讯云、电信云、AWS、金山云,市场份额变动不大。阿里云依旧遥遥领先,2018下半年占据42.9%的份额,与上半年份额持平。

与2017年相比,2018全年阿里云laaS的份额略微缩水,第二梯队的腾讯云、电信云、AWS则小幅增长,金山云份额小幅下滑。在Top 5之外的其他厂商份额也小幅增长。

2018年,中国云计算市场一个鲜明的特点是,百度、华为等后发者高歌猛进。IDC指出,华为、百度、浪潮、京东等借助其强大的研发和生态实力,实现了市场平均水平2-8倍的迅猛增长。

2018年,中国云计算市场一个鲜明的特点是,百度、华为等后发者高歌猛进。IDC指出,华为、百度、浪潮、京东等借助其强大的研发和生态实力,实现了市场平均水平2-8倍的迅猛增长。

连同阿里、腾讯等先行者,有意入局、有实力的玩家悉数发力云计算。与此同时,IaaS服务商的寡头格局正在形成,处于落后局面的玩家很难扭转局势。

随着竞争更加激烈,云的智能化成为头部厂商PK的重点,也成为主要公有云服务商的未来战略。

此外,随着企业用户的多样化需求,头部厂商将越来越多的注意力投放到混合云上,混合云也逐渐发展为一个初具规模的专业化市场。

落地到产品上,IDC指出,2018年公有云产品发布主要围绕高性能计算、异构计算、容器和无服务器、机器学习和机器人应用、IoT平台、自研云原生数据库、混合云七大关键词展开。

在服务的客户上,随着对互联网行业的覆盖日趋饱和,公有云服务商越来越多把目标转向非互联网行业。在这种趋势下,结合自身优势、向重点行业纵深发展, 就成为一线厂商共同的选择。

金山云CEO王育林曾对36氪表示,2018年是云计算下半场的开始之年。上半场和下半场的区别是客户发生了变化,上半场是互联网客户,下半场延伸到了其他的行业当中,制造、医疗、教育、政务等等。

知云网报道

- 抓住机遇,扶摇直上三千尺:中国企业软件的大风口

- 走进5G第一城:这才叫引领5G!

- Google I/O 大会前瞻:Pixel 系列将迎新成员,AI值得期待