云巨头 AWS、阿里云、谷歌云......偏爱自研云,何为?

今天云计算这股连接、挖掘数据的飓风,早已闯出最初酝酿风暴的互联网圈,渗进我们日常生活的方方面面,也成为变革传统行业的强大驱动力。

据 Gartner 的报告显示,2018 年公有云服务市场预计将增长 21.4%,达到 1864 亿美元,到 2021 年达到 3025 亿美元。公有云收入预期还要增长,但 Gartner 预计增长率将从 2018 年起稳定下来,反映公有云服务将在更广泛的 IT 支出组合中获得日益主流的地位和成熟度。

而云计算的广阔前景也令这个市场的竞争日趋激烈,众所周知,云服务为客户提供了更低的成本,每家云厂商的价格也几乎没有差别,但纵观全球市场,亚马逊 AWS、微软 Azure、阿里云以及谷歌 GCP 一路高歌猛进:2018 年这四家科技公司占据了全球核心云计算市场约 56% 的份额,这一势头还在继续,据高盛预计,2019 年四家公司的份额将达到 84%。可以预见,这些厂商在未来很长一段时间依旧是绝大多数上云企业的第一选择。

而在这份成绩的背后,这几家云计算巨头有一个共同特点——无一例外都走得是自研路线。

自研云的价值

自研云,顾名思义,就是指从零开始搭建底层构架,形成完全自主可控的云计算系统。从无到有的过程相当艰辛,但成长空间和潜力也更大。

道理其实很简单,如果和甲骨文这样的传统数据库公司合作,一方面需要全面开放自己的业务和数据不说,另一方面新时代下互联网公司的快节奏、快响应、快研发、与业务运维并肩开发等特点,已经超越了甲骨文公司等上一代 IT 公司的企业文化和公司机制。而对于开源技术来说,不同的开源数据库只适用于特定的业务场景,由不同的开源社区「各自为战」式主导各自的技术方向,互联网公司需要针对不同的业务场景拼接不同的开源数据库到一个大系统中,这无疑也不利于长期发展。因此选择走全面自研的方向,是一种最辛苦却最具长期投资价值的选择。

在这一点上,在国内云计算市场稳居头把交椅的阿里云无疑是最好的例子。

2007 年是阿里电商蓬勃发展的一年,随着业务的疯狂增长,阿里巴巴需要更强的计算能力,来突破商业的天花板。这让阿里巴巴下定决心要做「云计算」和「数据」的战略。

这时问题就来了:买设备还是自研云计算?这成为阿里巴巴生死攸关的问题。事实上,国外的月亮不会更圆,IBM 等传统硬件商的设备已经难以经受中国几亿量级的考验。

阿里巴巴最后还是决定走自研路线,集合整个集团的技术力量做一件大事——自主研发超大规模通用计算操作系统「飞天」,这个充满想象力名字的背后,包含了他们对于未来的美好愿望。

当然研发的过程是漫长而痛苦的,期间,阿里金融作为阿里云的第一个客户,陪着阿里云走过了最艰难的试错过程,王坚博士回顾往事时,直言最难的时候,80% 的工程师出走,内外都在质疑,自主研发究竟能不能让阿里云走下去。

对于阿里自研云计算等新一代 IT 技术,马云也曾在采访中说:「网上很多人批评说我被王坚忽悠了,这个云计算要把 5000 台计算机合在一起,是根本不可能实现的……想也没想,从预算、人头、资金,我们一路投,最后我们走了出来」。

如今十年过去,阿里云已成为中国第一,世界第三的云服务商,从「双十一」到春运,都有飞天稳定计算的身影。而曾经提供设备的 IBM,则早在 2017 年就被甩在身后。

值得一提的是,「飞天」还拿下了 2017 中国电子学会科技进步奖特等奖,这是该奖项设立 15 年来第一个特等奖,如今自研的飞天云计算系统,已走到世界各个角落,为全球企业赋能云计算能力。

而从阿里云的成功,我们可以看到其实在云计算这条路上,付出和回报是对等的。

「拿来主义云」VS 自研云

其实云计算市场上一直有拿来主义云和自研云两大阵营。在 18 年的云溪大会上,阿里云副总裁李津语出惊人,他表示:「中国只有两种云,一种是拿来主义的云,一种是自主可控的飞天云。自主可控才能走得更远。」而「两种云」的表述迅速引起业界热烈讨论。

所谓的「拿来主义云」是指依靠 OpenStack、CloudStack 等第三方软件搭建云平台,成为入局云计算较晚,或 IT 软件研发实力较弱的公司的选择,国内的 EasyStack、云途腾、华为云等是这种开源架构的坚定支持者,这种模式的好处在于前期不需要太多技术投入,就能在云计算上迅速形成竞争力。

但是在实践中,「拿来主义云」很快暴露出没有真正掌握核心技术所带来的种种问题。就拿 OpenStack 来说,在云计算发展的初期,企业花费很少就可以在 OpenStack 上搭建小规模的云平台。但是随着云计算领域的发展,OpenStack 种种硬伤就被暴露出来,例如,OpenStack 在应用中需要大量的技术人员支持,往往对企业的技术要求较高;不同 OpenStack 厂商的技术方面也存在冲突,并没有想象的那么兼容;在技术服务方面,缺少明确的技术支持,往往让很多企业在出现问题后不能够快速的解决问题等等,让众多企业交足了「学费」。

此前与 OpenStack 关系密切的 Rackspace 在 2104 年还是全球第三,到 2016 年已经掉出前五,还有 HP、思科等企业也都停止提供基于 OpenStack 的云服务,这里也可看出 OpenStack 确实天花板有限。

而作为新时代的「生产力」,云计算已经成为新基础设施与新重型装备。云之上运行着政务、金融等核心关键业务,安全性稳定性要求极高。相较而言,在自主可控与可持续发展上,自研云的优势可以说非常明显,因此这也是为什么自研云会成为云计算市场主流玩家的选择。

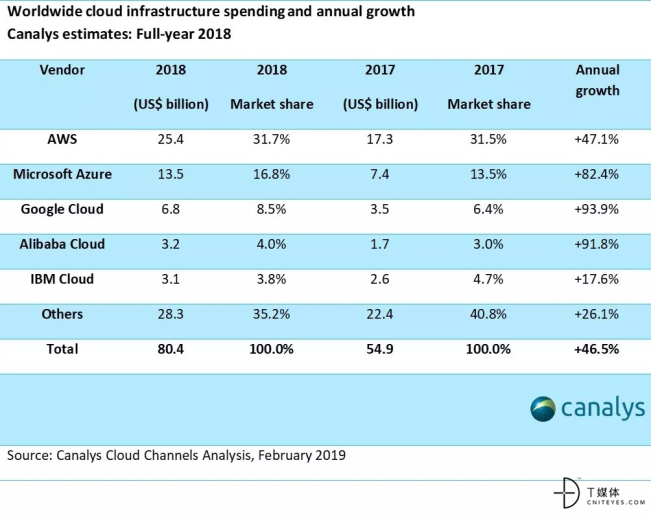

而全球云计算市场头部玩家排名变化,也应证了这一观点。从图中不难看出,IBM、rockspace 这样的硬件云节节败退,逐渐被微软、阿里巴巴、谷歌这样的自研云所取代。

很多企业都明白自研云的优势,但在因为各种成本和风险选择难以迈出关键的一步。有道是「风物长宜放眼量」,在云计算领域,拿来主义绝对是行不通的,完全用别人的技术构建的社会基础设施,很难支撑整个社会的变革。

之于全球市场,中国云的崛起之路才刚刚开始。不难预测,云计算未来的发展将更加考验每一家云提供商在技术、服务、生态和创新等等方面的综合竞争力,谁的核心技术强,谁的对外依赖程度低,将决定最后的赢家!

相关阅读:

微软预计云计算业务将继续增长 助其市值首次短暂超过1万亿美元

AWS宣布在香港推出新的区域

欧盟:云计算增加金融行业风险

凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。