拆分声愈演愈烈,五大科技巨头“垄断”地位能否被撼动?

摘要

科技行业越来越多地由5家公司主导,它们也占据着全球最大上市公司的前5名。

这5家科技巨头各自开拓了自己的领域,在各自的核心领域可谓无人能及。

他们的领先优势预计将持续扩大,其他竞争对手几乎不可能赶上他们。

五家公司中有一家公司的股票似乎是最值得购买的。

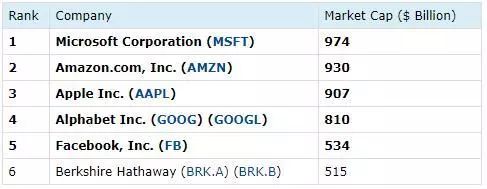

就在我今天写这篇文章的时候,世界上最大的5家上市公司都是美国的科技公司,市值超过4.5万亿美元。

在科技行业的历史上,从来没有如此多的价值集中在如此少的实体上。 公平地说,这种资本和权力的极端集中在某种程度上是资本主义的一种预期后果。这些科技巨头为人类创造了巨大的价值,他们每一个人都因此获得了回报。如今,我们大多数人已经无法想象,没有这些巨头造就的产品和服务,生活会是什么样子。

有些人会说他们得到了他们应得的回报,但是我们该怎么办呢? 这种集中程度会把我们引向何方? 小投资者有没有可能参与这个大趋势?

垄断

当我们观察单个细分市场时,大科技公司的统治地位更加明显。

近年来,科技巨头们都在开拓自己的领域,明智地从失败的事业中退出,以便专注于关键优势。 举几个最近令人印象深刻的例子:

Alphabet (以下简称"Google")关闭了 Google + ,并退出了社交媒体领域

微软和亚马逊退出了手机硬件业务

微软将移动操作系统拱手让给了iPhone/Android双头垄断

Facebook搜索已经降低了最初作为谷歌搜索的替代品的野心

随着他们相互割让领土,他们在自己的核心领域加强了自己的地位——在某些情况下形成了对立统治,而在另一些情况下,可能令人震惊地形成了事实上的垄断。

以下是大型科技公司声称完全占据主导地位的行业板块。这些是,或者曾经是,我们这个时代的主要战场,但是现在它们完全由一两个公司拥有。事实上,令人惊讶的是,在这些关键环节中,有多少基本上是一场赛马比赛,甚至没有一个接近的竞争对手。

亚马逊最接近的竞争对手—— eBay 公司的规模不到 GMV 的三分之一。

正如我们所看到的,大科技公司对其核心业务的控制是绝对的。 即使是在云计算这样的新领域,它也正在演变成一场两匹马的竞赛。 这可能对消费者的选择不利,但无疑对商业有利。

上表没有包括的一些外围战场,如今仍存在争议,当前的赢家在企业软件、游戏、内容创作和发行等领域的领先优势并不明显。

然而,我预计大科技公司能够利用他们在核心产业领域的完全主导地位,在邻近的外围地区获得不公平的优势。例如,在企业软件 / 软件即SaaS中,占主导地位的云服务提供商——尤其是微软,它也在 erp / crm 中拥有强大的立足点——很可能在未来拥有优势,而不是像 SAP或 Oracle 这样的纯业务公司。

权力产生权力

在自然界中有一个叫做权力法则(的东西(也被称为帕累托原理或80/20法则)——它描述了一种自然发生的现象,在这种现象中,某些特征或属性往往集中在少数人手中,而不是正态分布在一个群体中。

这种现象通常发生在这样的情况下: 最初的优势化合为进一步的优势,把早期的赢家锁定在一个良性循环中。 例如,财富分配遵循权力法则(即富有会带来更好的健康、更好的教育、更好的网络,从而带来更多的财富) ,但身高是正常分配的,不遵循权力法则(即身高不会自动让你长得更高)。

大科技公司拥有令人羡慕的经济护城河,同时又站在权力法则的正确一边。

首先,这5个科技巨头都有很好的品牌知名度、规模经济和网络效应。 品牌知名度可以带来更多的用户,也可以帮助他们进入新的领域。 越来越多的用户加强了网络效应,从而产生了更多的用户,使科技巨头能够扩大规模,降低成本,增加研发投入,改进产品,进一步提高品牌知名度,从而产生更多的用户,更强的网络效应,更大的规模经济效应等等。

他们的优势会越积越多,因为正反馈循环使他们走上了指数级的道路——他们的领先优势将持续扩大,直到其他竞争对手几乎不可能赶上他们。

如果他们的市值能说明什么问题,那就是我们可能已经越过了那个点。

中断保险

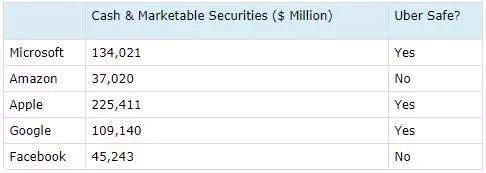

为了进一步巩固它们的主导地位,并充当保险,这些公司中的大多数都积累了巨额现金,这将使它们能够直接购买任何可能在可预见的未来威胁或扰乱其核心业务的技术或公司。Facebook收购Instagram就是一个很好的反颠覆性收购的例子。

他们应该持有多少现金储备?让我们以Uber最近的IPO为基准。这是有史以来规模最大的ipo之一,对Uber的估值为760亿美元。但它在最初的交易中表现平平,所以IPO价格似乎很好地反映了一个具有颠覆性的初创企业能达到多大规模的上限。

这里的想法是,如果一个科技巨头持有的现金超过760亿美元,那么他们就可以不管不顾,如果潜在的威胁扩大到 Uber 的规模,仍然"没问题" 。如果他们拥有超级现金储备来收购任何超级级别的威胁,那么他们就是超级安全的。

尽管五大科技巨头都有相当可观的资金储备,但其中三家的现金充裕程度足以满足这个荒谬的标准:

现金和有价证券(百万美元)

简而言之,我们生活在一个少数公司几乎完全控制我们的技术的世界,在可预见的未来,他们的主导地位可能会进一步增加。

可投资性

Facebook 和谷歌都有多种股份类别,拥有不同的投票权,公众可以购买的股份严格限制了投票权。

对于 Facebook 来说,大约70% 的投票权属于未上市的 b 类股票,其中绝大多数由一个人——马克•扎克伯格控制。

对于谷歌来说,其60% 的投票权来自其未上市的 b 类股票,这些 b 类股票的投票权是 a 类公开交易股票的10倍。 B 类股由其创始人和一些内部人士持有。 谷歌还拥有 c 类股票,该类股票没有投票权,通常以低于 a 类股票的价格交易。

这种类型的股权结构表明公司治理不善,因为它使现有的内部人完全控制。 作为一项规则,我避免所有具有不公平投票权的股票,原因如下:

如果企业运营状况不如预期,任何外部人士 / 维权投资者都没有机会改变现状。

如果股价持续低于内在价值,任何敌意收购都没有机会释放股东价值。

如果我购买了一家企业的股份,我希望在该企业中拥有与我的股份成比例的发言权。

所以只剩下5个科技巨头中的3个。

亚马逊是上述五家公司中估值最高的。作为一名价值投资者,尽管伯克希尔最近进行了投资,但我对此有一个问题。 亚马逊的利润率很低,现金水平很低,直到最近才开始盈利,而且它的市盈率仍然非常高。

苹果的估值是合理的,但由于其60% 以上的收入来自 iPhone,它存在严重的单一产品漏洞。 我们已经看到 iPhone 开始失去光彩,甚至广受好评的苹果专卖店也开始效仿。 苹果现在正努力转向其并不擅长的领域——服务,我们将拭目以待。 如果这家公司成功地将收入来源分散到 iPhone 以外,我可能会重新考虑它——目前,它属于观察名单。

因此,微软是最合适的候选人。

结论

科技世界,以及我们的经济未来,由5家公司主导。 这5家公司在各自的核心领域都是无可匹敌的,随着时间的推移,它们将利用自己的地位主导邻近领域。 如果他们恰好错过了一项威胁到他们核心地位的新兴技术,他们有足够的资金来收购这项技术。

但伟大的企业不会自动做出伟大的投资。 从我的角度来看,5家公司中有4家的股票目前是不可投资的。在我看来,微软是五大巨头中唯一可以投资的公司。

知云网报道

- 阿里与腾讯的“关键时刻”

- 过度依赖广告,单脚跳的谷歌还能撑多久

- 再战To B:VC的算盘与野心