IDC:预计2019年中国云IT基础架构的总投资将达到151.7亿美元

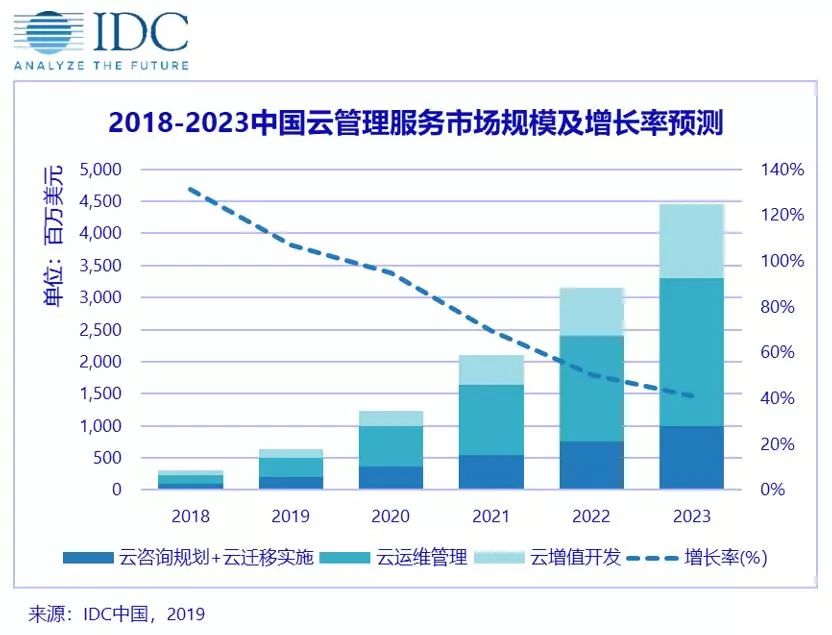

2018年中国云管理服务市场的规模达到3. 07亿美元,同比增长131.4%。IDC预测,2018-2023年整体市场复合增长率将达到70.8%,到2023年市场规模将跃升至44. 6亿美元。2018年,子市场份额占比最大的是云运维管理服务,其次是云迁移实施服务,占比分别为44.1%和28.0%。虽然2018年云增值开发服务在市场中占比仅为23.0%,但有望在2021年超过其它三个子市场增速,是未来云管理服务市场发展的重要方向。

2019年中国云管理服务市场仍将持续一倍以上的高速增长,主要驱动力来自于:

政府和相关主管部门如工信部、银监会等大力推动云计算投入和行业企业上云;

继公有云之后,私有云、混合云、多云并行快速发展;

更多传统行业包括管理和业务在内的全面数字化转型;

大数据、AI、物联网、区块链等新技术一方面将驱动云管理服务技术提升(如AIOps、基于区块链的安全等),另一方面将不断催生新的云解决方案需求(如智能营销、智能风控、智能生产、无人驾驶等)。

从行业上来看,政府、金融、制造、零售批发是云管理服务投入最多的四个行业,交通运输、电信、媒体是过去一年增长较快的三个行业。随着传统企业对利用云计算实现数字化转型的需求越来越迫切,公有云、私有云、混合云、多云等云化解决方案越来越能满足企业多样化需求,云管理服务将不可或缺,各行业的云管理服务支出也将与日俱增。

按照IDC的市场定义,云管理服务包括围绕企业云化全生命周期提供的咨询、迁移、实施、增值开发和运维等有关的IT服务。云管理服务可以基于公有云、私有云环境,也可基于混合云、多云环境提供。随着云计算应用的不断深入,企业对云管理服务需求的广度和深度也会发生相应的变化。现阶段,完整的云管理服务主要包括云咨询规划服务、云迁移实施服务、云运维管理服务、云增值开发服务四个部分。

本报告研究对象主要聚焦独立的云管理服务提供商,在统计范畴上有三点说明:

不包括为自有品牌云硬件或云基础设施提供运维和管理服务的服务提供商,该部分市场收入未列入统计范畴,相关厂商研究也未被包含在本报告中;

云增值开发服务收入统计范畴只限于独立的云管理服务提供商群体,并非中国市场所有基于云的增值开发服务收入;

云管理服务商的云资源转售业务不计入服务收入。