该份报告的排名依据是公有云厂商的IaaS和PaaS收入,这两部分也是公有云厂商的大部分收入来源,其他部分收入主要来自托管的私有云服务。放眼全球公有云市场,亚太地区尚未占到全球市场的三分之一,但其增长速度远远超过北美或欧洲、中东和非洲地区市场。

另外在亚太地区,中国是目前最大的单一国家市场,中国地区也比亚太市场其他地区增速要快得多。

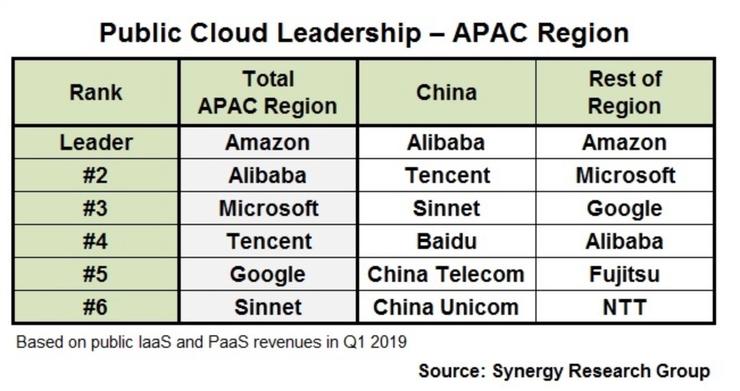

Synergy在报告中提到,中国云提供商在亚太地区领先的云提供商排名中占据重要地位。虽然亚马逊在该地区保持第一的位置,但前六名中有三家是中国公司。阿里巴巴、腾讯和光环新网的领先地位比较稳固,分列二四六名,百度也差一点就进入前六。

总体而言,中国云提供商现在拥有亚太地区公共云市场40%的份额。Synergy认为,中国公司的强劲表现主要得益于他们在本土市场的地位。在美国之外,中国是独一无二的,因为它是唯一一个云市场完全由本地公司主导的国家。中国排名前六位的都是本地云提供商,华为云和金山云也进入前十。

在亚太地区其他地区,前三大公司是亚马逊,微软和谷歌,客观反映其全球领导地位。但中国云企业正逐渐扩大影响,阿里云在亚太地区的几个国家地位已经稳固,在亚太地区排名第四,腾讯也已开始走出国门。

“尽管有一些关于数据主权的本地问题,但在最有意义的方面,公有云是一个由真正的全球云提供商领导的全球市场。市场领导者需要拥有全球影响力,全球品牌以及为数据中心足迹和服务增强提供大量持续投资的能力”,Synergy Research Group首席分析师和研究总监John Dinsdale此前表示。

“小型云提供商仍有机会为利基市场服务,特别是专注于单一国家或地区,但这些公司无法挑战市场领导者。中国将继续成为这一规则的例外,但在中国之外,这是一场需要大规模扩张的全球性游戏。“

与去年同期相比,亚太地区前五大云服务商并没有变化,这说明即使亚太地区不如美国市场成熟,仍处于高速发展期,但是由领先厂商形成的市场壁垒在逐渐稳固,后进者只能寻找其他机会。

此外,国内厂商的出海也是一个较为明确的趋势,随着云服务的渗透率逐渐走高,主要云市场玩家的格局形成,再于国内市场寻求大规模增长已经越来越难,亚太地区除中国以外的其他市场往往是国内云服务厂商出海的首选。

东南亚地区又是其中的桥头堡,云服务需求的相似性,地缘关系较近,竞争相对不充分,还有政策等因素都是国内云服务厂商青睐东南亚的原因,阿里、华为、腾讯、百度、京东云、UCloud等主要云服务厂商都在布局。