云安全成下一个市场热点,三方云安全厂商出路在哪里?

2016年,中国云计算市场持续发力。截止2016年第三季度,阿里云已经连续六个季度同比增长超过100%。伴着这股春风,云安全市场也蓬勃愈发。

从全球市场看,2016 年全球云安全市场规模达36.5 亿美元,同比增长15%,增速接近传统安全两倍。根据前瞻产业研究院的数据,2016年中国云计算规模超过3000亿元,按照信息安全投入占IT整体投入2%计算,云安全市场的规模达到60亿元以上。

面对这个充满诱惑的市场,其未来的主角是公有云还是私有云?云安全的市场机会在哪里?哪些明星企业会在这轮行业洗牌中脱颖而出?

爱分析将通过对国内云安全企业的跟踪调研情况,从公有云安全、混合云/私有云安全和云安全业务三个方面,带您发现云安全的市场格局和发展趋势。

公有云市场中小客户付费意愿低,三方安全厂商难以盈利

安全是公有云提供商的基本需求,但云服务商对安全的投入和云安全服务则是完全不同的概念。与公有云厂商在安全上的大量投入相比,云安全服务市场则十分冷淡。

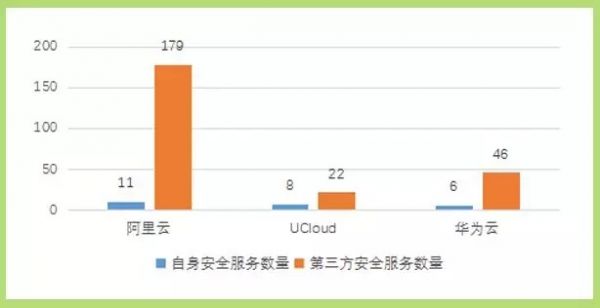

目前,阿里云自身的安全服务和三方安全服务数量上分别以11和179远超竞争对手,其数据更加具有代表性。以阿里云为例,其中使用最多的免费服务Hitest安全测试,近4000用户使用,而付费服务使用人数最多的安恒云堡垒机,使用人数仅为77人。两者相差将近50倍,云安全市场客户付费意愿较低。

云安全市场客户付费意愿低主要有两方面原因,一是初期的云安全服务市场尚在初期,客户还没形成付费习惯;二是公有云服务市场具有天然选择性,其用户中占比较大的为中小企业。

B端中小型客户的付费意愿低已是共识,因此公有云的三方安全市场更类似于阿里巴巴的B2B平台,与淘宝的繁荣自是大相径庭。与之相反,中小客户趋向于使用公有云自带的免费基础安全业务。

所以,价格低、利润少、云厂商主导是一段时间内三方公有云安全市场的基本趋势。

对比公有云安全服务的差异,我们可以发现更多的基础服务如抗DDos、WAF、漏洞扫描和加密服务已成为云安全的标配,难以形成差异化竞争。阿里云通过提供更多的业务安全内容,不断提高自身在云安全领域的竞争实力;其他云厂商相对落后。

由云服务提供商提供的安全服务对比,资料来源:各公有云网站

混合云/私有云才是搏杀战场,平台型厂商占据优势

公有云市场颓势已显,那么三方云安全厂商是否还有机会呢?基于企业在成本、安全性和灵活性等方面的需要,在公有云、混合云、私有云三方市场中, 混合云目前仍是企业主流的选择。混合云/私有云中不存在公有云服务商占据主导地位的情况,这才是三方安全搏杀的前沿阵地。

从前文所述阿里云市场中自身和三方云安全厂商提供的服务比例来看,90%以上的云安全服务由三方厂商提供。

三方云安全厂商可根据服务集成度分为两类,一是平台型的安全服务集成商,一是专业型的安全服务提供商。平台型安全厂商在提供单项的云安全服务基础上,以提供云平台整体解决方案为主。专业型的安全厂商仅提供特定、有限的安全服务。

平台型厂商的客户既面向云服务商又面向普通企业用户,同时其提供的服务种类也远多于专业型厂商。无论从市场空间还是业务重要性上看,这种主导地位使得平台型云安全厂商发展前景更大。

但国内平台型安全厂商的步伐相抵较慢,仅有绿盟和安恒信息少量企业提供了完成解决方案。2015年,安恒信息宣布成为阿里云的战略级合作伙伴,绿盟也是同年发布云安全解决方案。

传统安全其他平台安全厂商的进度更加滞后,与其上市公司的身份明显不符。启明星辰、天融信、北信源等公司现有的云产品多在云安全管理平台布局,还未形成完整的云安全方案。

云计算的爆发不会留给其他厂商太多追赶时间。多数上市公司还处在拿着经费补贴搞研究的阶段。

资料来源:绿盟云安全方案白皮书

市场集中度提高,专业型厂商机会大于传统线下厂商

既然公有云和混合云/私有云两个市场分别被云技术提供商与平台型厂商占据,那么其他专业型厂商的机会在哪里?

传统安全市场是个市场集中度很低的市场,市值最高的启明星辰占比不过8.8%。较高的渠道门槛减弱了传统安全的自由竞争。云平台相比线下产业具有更高的开放性和透明性,这种更公平的方式将是专业型厂商的机会。

爱分析认为,互联网的透明和公平性将带给三方安全厂商两大变化:

1)打破原有渠道关系,行业集中度提高。云安全市场的行业集中度将远大于传统网安企业。如同电商行业对传统零售和百货商场的冲击,传统网安中大量依靠渠道关系生存的小公司将遭受打击,其市场空间也将被挤压。

2)既会出现平台型的大巨头,也会出现专业型的小巨头。传统网安巨头无一不是平台型企业,而专业型厂商常在千万至一两亿的水平,规模难以扩张。对标互联网电商的市场格局,如淘宝与京东、1号店、唯品会,随着行业集中度提高,建立先发优势的企业将有可能获得更大的成功。典型的案例莫过于梆梆安全仅在APP加固领域就已获得超过两亿元收入。

目前看,专业型厂商入局早于平台型安全厂商,例如知道创宇在2007年就开始云安全技术的研究。因此从技术成熟度上来讲,专业安全服务商已能够提供较完整的安全服务,如创宇盾、安全狗、云锁、山石网科下一代虚拟防火墙、极验验证码等。

从阿里云、UCloud等公开的云市场看,产品同质化的现象已经出现。性能类似的防火墙产品就有六、七家品牌同时推出产品,那么哪一家会成为最后赢家,就要比拼各家的速度和实力了。

典型的三方云安全厂商分类

传统安全业务没落,安全管理运维成为云安全主流

分析完云安全厂商之间的关系与机会,我们判断一下不同云安全服务未来的方向。

安全机构Cybersecurity Ventures发布的2016 Q4网络安全500强榜单中,其中有云安全业务的企业共计94家,占比18.8%,云安全业务的企业明显具有更强的竞争优势。

云安全业务通常可以分类两类,一类由传统安全业务转型而来;另一类则是云环境下新生的安全求。

1)传统安全厂商主要以云服务的方式提供主机安全、边界安全、应用安全等安全业务。

这类业务中,山石网科、深信服、江南信安等企业研发投入较早。但这部分市场属于传统市场的替代市场,如果其所在的细分领域在传统如果其所在细分领域的市场规模不大,其云上的安全业务规模也十分有限。

2)云环境下新的安全需求。这类安全业务缘于云环境中资源、数据的分散性,数据传输的不可靠性以及平台本身的安全。因此该部分又可分为三类需求,安全管理运维、数据加密认证和平台性安全。

安全管理运维,基于云平台和云服务的SIEM/SOC、安全状态监测、安全咨询、威胁检测与防御、源代码分析等安全业务;

数据加密认证,在数据传输、数据存储和访问认证过程中的数据防泄漏、数据库安全、数据中心安全、文档安全、身份认证、通讯加密等安全业务;

平台类安全,包含基础设施安全、物联网安全、混合云安全、安全自动化、抗DDos等与云平台集成的安全业务。

该市场属于新增的市场,市场需求较大,是最具成长的云安全细分领域。如Illumio这家在2014年才崭露头角的安全管理运维类企业,凭借微分割与流可视化技术优势,2015年快速成长为独角兽企业。

根据CyberSecurity 500的统计,安全管理运维业务无论在企业数量还是平均排名上均占优势,是当前云安全领域发展最快的细分市场。而另一潮流则在数据加密认证领域,虽该领域的企业数量上相对较少,但在企业平均排名上较为靠前,属于新兴的发展方向。

纵观国内云安全市场,国内也出现了大量的安全运维管理类产品,启明星辰的SOC/SIEM类产品增速超过50%,但产品研发的效率中明显慢于创新企业。云市场上的安全运维管理产品多为堡垒机及登录助手一类产品,在方案完整性上与国外差距较大。

如果国内能与国外趋势保持一致,安全管理运维类业务仍然是新兴企业的主要机会。利用产品研发的空档,专业云厂商到是有可能借助互联网的力量与传统厂商掰掰手腕。