云计算和游戏业务助力,财报后微软(MSFT.US)股价或再攀高峰!

智通财经APP获悉,周三美股盘后(北京时间周四早间),微软(MSFT.US)将公布新财报。

微软已悄悄成为2019年表现最佳的股票之一,其股价上涨近20%。分析师认为,在4月24日的季度业绩公布后,该股可能不会停止上涨,而是继续攀升。

技术图表和期权交易似乎也一致认为微软的股票可能会继续上涨。在智能云业务部门的带领下,该公司近年来实现了健康的收入和盈利增长,并且可能会继续推动其增长其第一季度的业绩。

增长引擎——云业务

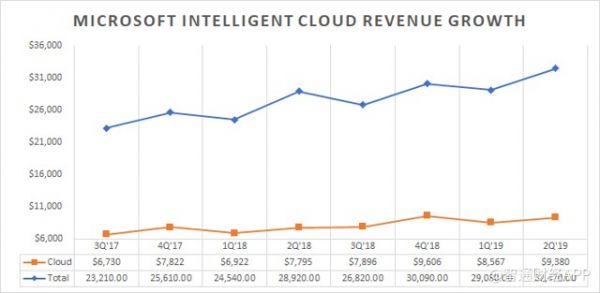

近年来,微软的云业务一直是该股增长的重要驱动力。自2017年第三财季以来,该业务已稳定在每个季度总收入的30%左右。自2018年第三季度以来,它为微软带来了约35%至40%的同比收入增长。而在2019年第二财政季度中,云业务增长到约94亿美元,约占微软总收入的29%。

游戏业务的回归

从今年年初开始,就有无数关于微软即将推出的下一代Xbox Scarlett项目的传言。此外,该公司表示将在今年10月推出游戏流媒体服务XCloud,计划让玩家能够在任何与互联网连接稳定的设备上播放他们喜爱的游戏。

第二季度,微软的游戏业务进入了鼎盛时期,其收入为42亿美元,约占公司总收入的13%。虽然游戏业务过去在该公司的商业模式中扮演了一个小小的角色,但现在看来,微软终于在这个行业中找到了其优势,并已完全准备好应对游戏市场。

在经历失败后,微软决定重新规划其游戏业务策略,并在2017年底任命资深游戏玩家Phil Spencer为公司的游戏执行副总裁。在不到两年的时间里,在新的领导下,微软的游戏部门迅速开始开发新的游戏和服务,以重新获得公司的核心粉丝。

根据微软最新的披露,第二季度游戏总收入增长了8%,而公司的Xbox Live服务达到了6400万用户。据智通财经APP了解,过去十年游戏市场一直在上升,年复合增长率为11%。随着游戏收入的增长和Xbox用户的数量也在增加,考虑到Windows的收入正在缓慢下降,它对微软的股价将产生更大的影响。

充足的现金流

尽管在云计算市场上,微软还有亚马逊这个强劲的对手,这两个公司在这个领域的竞争势头十分强烈。但分析师认为,微软的股票比亚马逊更有投资价值,因为该公司拥有优越的运营利润率和产生更多自由现金流的能力。

2018年,微软的自由现金流大约是亚马逊的两倍。微软已经建立了1277亿美元的现金储备,但更重要的是,即使要还清所有债务,微软还有493亿美元的净现金余额,这使得微软在研发投资或收购潜力方面拥有最大的运营灵活性。

看涨期权与看跌期权比率近35:1

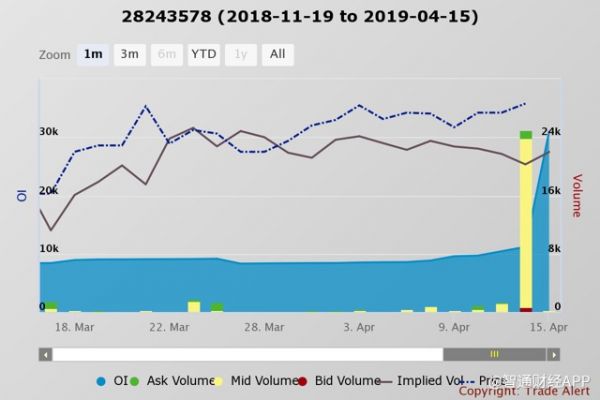

7月19日到期的期权表明,该股从120美元的执行价上涨或下跌9%。也就是说,截止到到期日,该公司股票的交易价格在109美元到131美元之间。看涨期权的数量大大超过看跌期权,其比率接近35:1,其中约有31000个看涨期权合约,而只有900个看跌期权合约。这将表明交易员们在数周后押注该股将大幅上涨。未平仓合约的总价值约为1860万美元,相当可观。

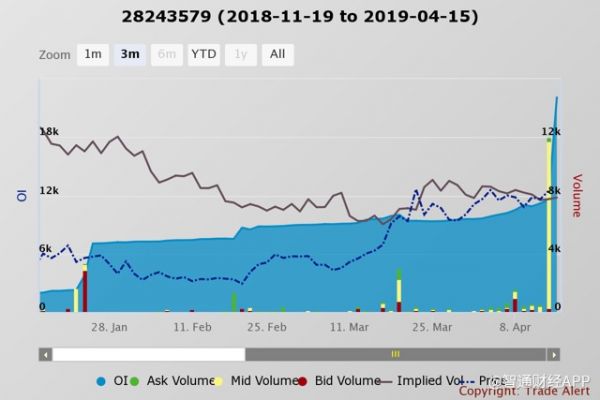

本周一,120美元的看涨期权的未平仓合约大幅上涨了近2万份。此外,125美元的看涨期权的未平仓合约增加了近11000份,至约22000份未平仓合约。这些买家需要该股从目前约121美元的价格上涨至约6%至128.50美元,才能实现保本。

下图还显示,该股在未来几周继续上涨,至127.25美元左右。此外,该股最近几周的相对强弱指数趋势有所上升,打破了长期的下跌趋势。分析师认为,如果该股不能继续走高,它有可能跌回约116.40美元,这是该股重要的一个支撑位。

市场评级

KeyBanc将微软的目标价从125美元上调至141美元,理由是市场对其云计算和数字战略的信心日益增强。

分析师Brent Bracelin表示,云计算部门“在结构上改善了微软的增长轨迹”,据他预计,Azure基于订阅的ARR在本季度将突破120亿美元,而Office 365的订阅ARR将突破200亿美元,

Bracelin估计,该公司收入将达到298.5亿美元,每股收益为1.00美元,给予微软“增持”评级。

相关阅读:

“云”助浙江 浙江省云计算生态地图V2.0版正式发布

云计算开源大势所趋,2019云计算开源产业大会将于7月开幕

收购迈络思之后,英伟达已经成为一家数据中心公司

凡本网注明来源非中国IDC圈的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。