企业服务投资,路在何方?

云启报告(一)

➤➤➤随着人口红利的消退,消费互联网的水温下降,而企业服务这面却是在不断升温,开始逐渐进入下半场阶段,通过赋能传统行业进行转型升级提升效率,蕴藏了非常多的机会。

从2014年成立伊始,云启资本就将投资目光聚焦于To B和技术,在企业服务领域深耕布局,构建出了上下游联动的生态圈,同时也做出了一系列专业调研。

在这人间芳菲四月天,我们将分期分享云启资本投资团队产出的企业服务行业报告,今天推送报告的第一篇,主要是介绍企业服务行业公司的分类和中美企业服务发展对比,观点来自云启投资经理韩义(yhan@yunqi.vc),如果你有关于企业服务相关的项目或观点欢迎和他交流:)

➤➤➤ 要点速递:

●2017年中国企业数3500万家,企业服务市场规模超万亿,相比美国而言,中国企业服务市场仍有很大发展空间。从SaaS产业角度分析,中国SaaS产业规模34亿美金,相比美国550亿左右美金市场规模还有较大的发展空间。从行业垂直细分情况看,相比美国,中国各个行业信息化技术改造尚未完成,行业效率有待进一步提升;

●从投资的角度看,企业服务分为业务管理、系统管理、数据分析、IT基础设施、通用服务、垂直行业服务六大类别,云启已经在IT基础设施和数据分析等领域深度布局。业务管理分为销售管理、营销管理、人力资源管理、采购供应链管理和财税管理等领域,行业从2015年开始发展已经有一部分公司出现,但行业格局仍旧较为分散,没有形成稳定格局。垂直行业服务包含安防、医疗、物流、法律、建筑、工业能源和保险金融,各行业具备较强特征。

●目前企业服务行业正向着AI+大数据赋能的智能化方向发展。传统企业服务公司了解行业痛点与需求,与AI技术结合可以帮助企业服务公司进一步解决客户需求,创造更多价值;随着企业服务信息化建设逐渐成熟,数据基础逐步具备,为大数据技术落地提供土壤,从数据源、数据连接层、数据模型到数据产品都是企业服务发展的重点。

01.企业服务行业公司分类

企业服务发展需要经历数据化、系统化、云端化、智能化四个阶段,驱动力是分工细化和技术创新。现阶段企业服务主要细分领域:

业务管理类

Marketing、CRM、HR、ERP等

垂直行业类:

金融、医疗、法律、建筑、教育、餐饮等

系统管理类:

信息安全、功能应用、IT运维等

数据分析类:

BI分析、数据监控、数据产品等

IT基础设施:

分布式框架、存储解决方案等

通用服务类

面对中小企业的通用性服务,如财税记账,工商注册,猎头招聘等

(垂直行业企业服务应用举例)

02.中美企业服务发展对比

中国企业服务市场空间巨大,增速很快。以SaaS为代表对比中美企业服务市场,可以看出,中美企业数量差别不大(中国3500万,美国2700万),但SaaS行业规模美国却是中国10倍多,中国企业服务市场发展空间巨大。近年来,企业服务市场规模持续保持年均30%的增速,说明企业需求端依旧旺盛,供给端供给不足。

中美企业服务领域投融资情况,一级市场持续加码企业服务,重注背后是长期看好。美国企业服务领域投资自2009年开始不断增长,2016年达到963笔,2017年稍有回落,今年再次回升。在投融资服务中软件类投资自2009开始占比不断攀升,这背后和云计算、分布式技术快速发展密不可分。

中国企业服务领域投融资自2014年开始明显增加,2016年达到顶峰。2017-2018年虽然投资笔数下降但仍是各年度投资的重点领域。18年企业服务投资事件主要集中在天使到A轮之间,投资阶段以早期为主,未来企业服务仍存在很大发展空间。

中国企业服务市场空间巨大,增速很快,和美国SaaS巨头相比,中国公司体量尚小,头部企业仍有较大发展空间。美国SaaS行业自2010年开始蓬勃发展,目前已有上市公司约47家,其中千亿美金公司一家(Salesforce),百亿美金以上7家,10亿美金以上约29家。相比美国,中国SaaS公司几乎没有10亿美金以上公司,传统软件公司产品SaaS转型的几家公司市值保持在40-70亿美金之间。

而在中美企业服务版图对比中,相比美国较为成熟的企业服务市场,中国在各领域都有公司出现,但无论是公司规模、产品质量上都存在巨大差距。

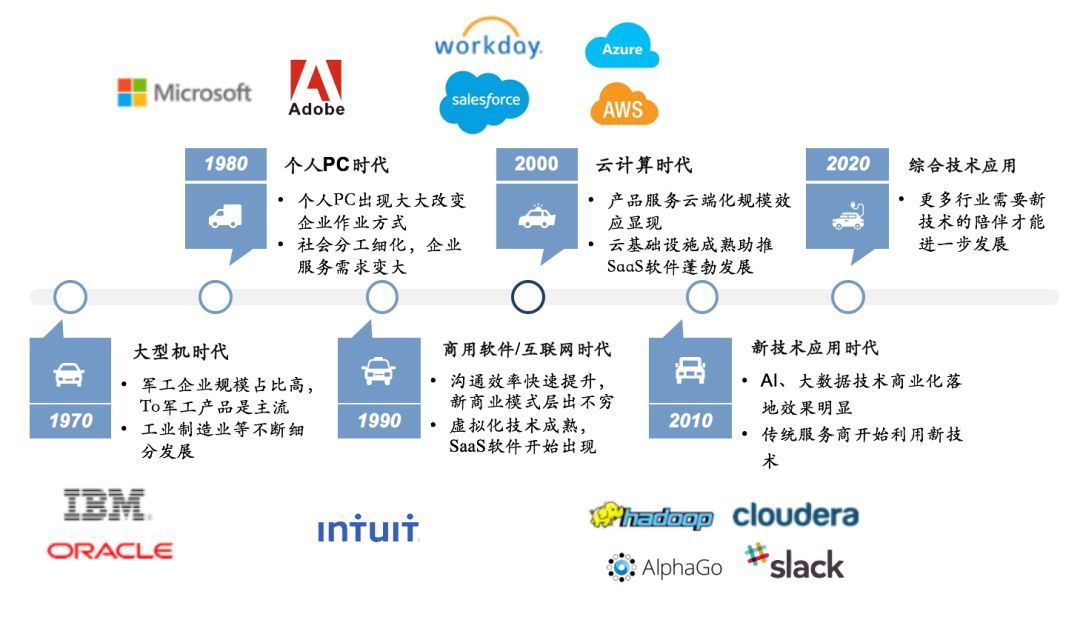

研究美国企业服务发展历史发现,美国企业服务发展伴随从工业化到信息化再到云化完整过程,稳步发展。主要分为大型机时代、个人PC时代、商用软件/互联网时代、云计算时代、新时代应用时代、综合技术应用。

在美国科技公司发展历史过程中,主要是分为以下几个阶段:

1970-80s大型机时代:

信息架构由大型机定义,硬件之上的软件机会十分贫瘠,大部门软件公司围绕大型机做系统和存储管理。

信息技术主要服务军工产业,IBM、Oracle等公司均是靠服务军工需求起家。

1980s 个人PC时代:

个人PC推出市场成就了Apple、Dell,微软(操作系统)。To B生意最大的三家是:I(IBM小型机)O(Oracle数据库)和E(EMC存储)。

1990-2000商业软件普及、互联网:

通用型商业软件多元发展,Intuit(财务)、SAP(ERP)、PeopleSoft(HR)、Ariba(供应链)、Siebel(CRM)等软件公司纷纷上市。

互联网出现带来新一轮技术升级,虚拟化公司Citrix,Redhat快速发展。

2000-2015 SaaS引领企业级服务:

互联网移动化,从底层技术公司(ARM、NVIDIA)站上发展风口,虚拟化进一步发展(VMware),云计算开始普及(Amazon)。

SaaS公司蓬勃发展(Salesforce, Netsuite, Workday, Marketo,……),数据分析需求大增(Teradata, Splunk, Tableau,……)。

2015后 AI+大数据驱动进步,深入垂直行业是未来趋势

大数据公司接连上市(Cloudera, Hortonworks),垂直行业科技公司开始出现(Veeva, Shopify,……)

对比中国企业服务发展历史,发现我们发展时间晚,外企竞争强造成中国企业服务先天不足,但技术创新全球同步,企服迎来爆发式发展。

此外,研究中国科技公司上市公司发展历程图,以A股/港股科技软件类企业为主,表明:

1、90年代-2000年 中国IT早期发展以综合IT集成商模式为主

IT外包是信息化主流,行业IT需求早期,获客打单是企业核心竞争力,此类企业有强烈的的派系和地域特征。如神州数码(联想)、东软(东北)、浙大网新(浙大)、清华紫光、清华同方(清华)、方正集团(北大)。

国际外企进中国(SAP 1995, Oracle 1996等)在一定程度上限制了具备产品能力中国软件公司发展。

2、2000年-2018年 IT产业集中发展,主要集中在:行业IT、管理软件、IT基础设施、安全公司和数据&智能科技公司

行业信息化解决方案公司连续上市,如金融(恒生、金证),电信(亚信),建筑(广联达),政府政法(数字政通、华宇软件)等。

IT基础设施建设主要以数据中心和CDN为主。

用友金蝶成为国产管理软件翘楚,其他大多以实施服务为主,产品壁垒不深。

海康威视从硬件切入逐步成为3000亿+市值的智能科技公司,科大讯飞站上AI风口,不断利用AI技术在多行业布局。

从A股2B类上市公司数据进行分析,主要以头部典型公司数据指标情况,选取市值在100亿左右的头部企业服务公司作为分析对象,从财务指标可以看出分产品型和项目型公司两类。

比较下来,产品型公司具有更高的毛利,这也为他们带来更好地资本市场认可(市盈率)。

本期的讨论暂时告一段落,系统性介绍了企业服务行业公司分类、中美企业服务发展对比,如果你有一些关于企业服务行业的认知和思考,欢迎与我们留言探讨。

下期我们将会从通用企业服务头部公司和垂直行业企业服务公司的角度进行实例分析,讨论企业服务的发展现状和广阔前景,敬请期待。

知云网报道

- 为什么大公司终于开始用SaaS了?

- 少数派的未来猜想 | 5G 技术商用与爆发,将带来哪些机遇和变革?

- 5G时代来临,高通如何让AI触手可及?