零壹数据:2019年Q1 P2P网贷行业正常运营平台有1027家 同比下降52.5%

零壹数据统计,截至2019年一季度末,P2P网贷行业正常运营平台有1027家,同比下降52.5%。一季度问题平台53家,较2018年第四季度大幅减少77.1%,仅为2018年第三季度问题平台数量的十分之一。其中,网站关闭和清盘两类合计占到73.6%的比例。

一季度行业借贷金额为2459亿元,环比下降8.4%,同比下降55.5%;其中,3月借贷金额为857亿元,环比增长24.6%,同比下降53.5%。截至3月末,行业借贷余额为8029亿元,环比下降3.6%。3月行业平均出借利率为9.42%,环比增加0.27个百分点;平均借款期限315天,比二月延长了41天。借款人数和投资人数均环比增长21%以上,人均借款额和人均出借金额有略微增加。

一季度监管持续高压,发布两个重磅文件《175号文》和《1号文》,奠定2019年“清退”“三降”的主旋律,也表明了整治的坚决性和彻底性。《175号文》“能退尽退、应关尽关”,预示着平台通过备案的难度之大,数量极少。《1号文》的核心是积极推进行政核查、报送数据、整改验收,明确“新三降”,统一各地要求,继续压缩存量业务。央视3·15晚会曝光“714高炮”高息现金贷乱象以及背后暴力催收产业后,多地监管部门也开展排查,并严厉打击,一些P2P平台也在其中。

与此同时,“头部“平台动作频繁,但冰火两重天。一方面,上市、融资、并购、整合接连发生,如合众e贷递交招股书;泰然金额、你我贷母公司嘉银金科等更新招股书;银多网完成C+轮融资;网信控股(旗下有P2P平台网信普惠)与美股上市公司完成合并;宜人贷将宜信惠民、宜信普惠整合纳入上市公司。另一方面,清盘、立案、被查集中在3月底上演,如红岭创投宣布清盘、团贷网被立案侦查、口袋理财被经侦介入。

一季度开始,P2P网贷行业就面临重重挑战,这仅仅是个序幕,未来监管和市场的走向可能比预期更严峻。对于愿意继续前行的平台而言,积极拥抱监管,加强信息披露和风险控制,坚持合规运营,方为上策;对出借人而言,不要盲目信任所谓的“大”平台,切记谨慎判断和选择。

一、平台数量:问题平台环比大幅减少,网站关闭和清盘占到73.6%

截至2019年一季度末,零壹数据监测到的P2P网贷平台数量情况如图1~3所示。统计对象仅限于在中国大陆地区注册、有PC端业务(含信息展示)的平台。

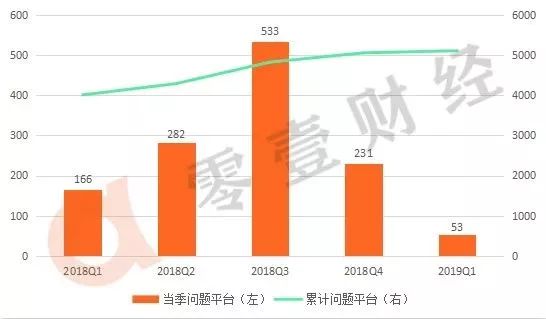

1、共监测到平台6262家,其中正常运营的仅有1027家(不含争议平台),占到16.4%的比例。自2018年10月以来,没有新平台上线。

图1:P2P网贷平台数量走势(2018Q1~2019Q1) 单位:家

2、问题平台(不含转型、争议)共有5104家,占平台总量的比例高达81.5%。2019年第一季度新增问题平台53家,同比减少68.1%,环比减少77.1%;其中3月份问题平台24家,2月或受春节假期影响,仅出现4家问题平台。

第一季度虽仅出现53家问题平台,环比减少178家,但涉及到的借贷余额却高达180亿元,环比略微减少,这也可以说明问题开始集中出现在存量较大的平台中了。

图2:问题平台数量走势(2018Q1~2019Q1) 单位:家

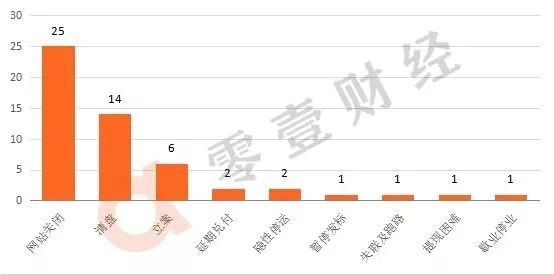

3、一季度问题平台主要表现为网站关闭(部分平台因网站关闭时间不详,问题时间默认为零壹数据发现其关闭的时间)和清盘,分别有25家和14家,二者合计占同期行业问题平台总量的73.6%。

图3:问题平台类型及分布(2019Q1)单位:家

二、交易数据:3月借贷金额较2月明显回升,投资利率基本持平

截至2019年第一季度末,零壹数据监测到的P2P交易情况(借贷金额、借贷余额、借款期限及投资利率、借款人及出借人等)如图4~8所示。如无特殊说明,以下统计仅针对撮合完成的借款项目,不含债权转让。

1、借贷金额环比下降8.4%,借贷余额继续下降

行业累计成交额约为7.94万亿元,其中2019年第一季度借贷金额为2459亿元,环比下降8.4%,同比下降55.5%。

2019年3月借贷金额为857亿元,环比增长24.6%,同比下降53.5%。3月借贷金额环比增长的主要原因是2月春节期间部分平台暂停或大幅减少发标。

图4:P2P网贷行业借贷金额走势(2018Q1~2019Q1) 单位:亿元

截至2019年3月,行业借贷余额为8029亿元,同比下降35.5%,环比下降3.6%,整体上符合监管“压存量”的要求。

图5:P2P网贷行业借贷余额走势(2018.03~2019.03) 单位:亿元

2、3月平均借款期限311天,投资利率与上一季度基本持平

一季度平均借款期限为299天,3月较2月有较大延长,至311天。3月的平均投资利率为9.42%,较去年同期有明显下降,除去春节假期影响,与上一个季度基本持平。

图6:P2P网贷行业平均借款期限及利率变化(2018.03~2019.03)

3、3月借款人数和出借人数有明显回升

3月行业的活跃借款人数和出借人数有明显的增加。活跃借款人数估计在271万左右,同比减少33.1%,环比增加23.7%;人均借款金额约3.2万元,环比增加0.7%。

出借人数则在264万人左右,同比减少40.3%,环比增加21.7%,人均投资额约3.3万元,环比增加3.4%。但3月行业借款与出借人数并未赶超1月,较之前还有一定差距。

图7:P2P网贷行业借款人数及环比变化(2018.03~2018.03)单位:万人

图8:P2P网贷行业出借人数及环比变化(2018.03~2018.03)单位:万人

三、综合分析

1、单月借款和投资人数回升,但仍未赶超1月

2018年四季度平均借款期限仅274天,2019年一季度有明显的延长,为291天,3月回升至311天。投资利率9.42%,较去年同期有明显下降,除去春节假期影响,与上一个季度基本持平。

此外,3月借款人数与出借人数环比增加均超过21%,主要是受到2月春节影响,但并未赶超1月。三月底部分大平台集中出问题,难免导致出借人对行业的信心锐减,接下来一段时间出借情况恐怕不会太乐观。

2、“头部”平台动作频繁,冰火两重天

一季度“头部“P2P平台动作频繁,一方面上市、融资、并购、整合接连发生,另一方面清盘、立案、被查集中上演。

1月11日,合众e贷母公司递交招股书,拟登陆纳斯达克上市;春节前后,P2P平台泰然金额及你我贷母公司嘉银金科等分别更新招股书;3月12日,中国平安发布年报,正式公布陆金所完成C轮融资;3月15日,银多网宣布完成C+轮融资;3月24日,网信控股(旗下有P2P平台网信普惠)宣布与美股上市公司完成合并,实现曲线上市;后又有宜人贷将宜信惠民、宜信普惠整合纳入上市公司。

3月的最后几天,红岭创投宣布清盘,团贷网被立案侦查,口袋理财被经侦介入……一桩接一桩的“大事件”,再次引来出借人对行业的质疑。

3、两大文件奠定“清退”“三降”主旋律,监管再次强调信息披露重要性

1月,监管发布两个重磅文件《175号文》和《1号文》,奠定2019“清退”、“三降”的主旋律。《175号文》的清退基调和《1号文》的整改验收、报送数据完善信息披露等要求,对网贷平台也提出了新的挑战。

《1号文》要求网贷平台需逐步完成实时数据接入,并强调信息披露的重要性。3月中旬,广州互金协会计划上线“信息披露服务平台”,对辖内平台实现全面数据监控,这也说明了监管部门对平台的信息披露的重视程度。零壹财经近两个月发布的信息披露排行榜显示,近来,网贷平台披露信息的及时性有所提高,披露信息的完整程度也有所提升。

四、行业热点回顾

1、《175号文》和《1号文》两份文件流出:奠定2019“清退”“三降”主旋律

1月初,行业内传出两份互联网金融风险专项整治工作领导小组办公室发布的重要文件——《175号文》和《1号文》,为2019年的网贷行业奠定了“清退”“三降”的主旋律。

《175号文》以“清退”为主,对网贷机构作出分类处置指引,主要分为已出险已立案、已出险未立案、僵尸类机构、高风险机构、正常运营机构等。提出整体工作要求:将坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度。

《1号文》明确提出,完成行政核查的P2P平台,需逐步完成实时数据接入。同时,明确两个“三降”,一是确保辖区内P2P平台总数、业务总规模、投资人数实现三降;二是确保每家P2P平台投资者数量、业务规模以及借款人数实现三降。

零壹点评:《175号文》是量化风险的应对措施。分类处置,直接预示了小平台、高风险平台会被清退的命运。“能退尽退、应关尽关”也预示着平台通过备案的难度之大,数量极少。《1号文》的核心是积极推进行政核查、报送数据、整改验收,对于不进行实时数据接入、不全面信息披露或者不实披露的机构,将逐步予以清退。同时,明确“新三降”,统一各地要求,继续压缩存量业务。两大文件表明了监管整治工作的坚决性和彻底性,也注定了2019年P2P会面临更大的挑战。

2、中国互金协会更新会员名单:新增5家网贷企业取消14家员资格

2月3日,中国互联网金融协会在官网更新了会员名单及常务理事名单。新名单共有543家机构和6位自然人为协会会员。相比旧名单,新名单保留了443家会员,剔除了31家会员,同时新增了100家会员单位。更新后的常务理事名单共58家,包含53家公司和李东荣、文海兴等5位自然人。

常务理事名单新增多家机构,其中网贷行业企业包括玖富金科控股集团有限责任公司(玖富普惠母公司)、人人贷商务顾问(北京)有限公司(人人贷)、深圳市分期乐网络科技有限公司(桔子理财关联公司),深圳市随手科技有限公司(随手记)以及微贷(杭州)金融信息服务有限公司(微贷网)。

3月22日,中国互金协会再次对名单做出调整,宣布取消14家会员资格,包括投之家、金银猫、合拍贷、永利宝、壹佰金融等已立案机构;同时对贷你盈、宝点网、付融宝3家公司的平台的行为进行公开谴责,并暂停其会员权利6个月。

零壹点评:据零壹数据统计,新的会员名单中,共涉及130多家P2P平台(部分为集团下属子公司),有20家被协会标记为因自身经营问题而停止运营的机构,3月22日已对其中14家立案平台取消会员资格。公开谴责的3家平台,主要原因是未按时披露信息。此外,未被标记的平台中,也有一部分已经出现延期兑付、部分项目逾期、提现困难等问题。预计未来,协会会对这些平台做进一步的处理,逐步清除不合规平台。

3、多地监管部门排查“714高炮”乱象,中互金要求提交自查报告

央视3·15晚会曝光“714高炮”高息现金贷乱象以及背后暴力催收产业后,多地监管部门开展排查活动。3月16日,北京互金协会发布公告称,已经紧急成立专项处置小组,协调律师、专家等行业人士,立刻进行一轮全市范围内的摸排检查行动。3月19日,北京互金协会表示,排查范围包括全市非持牌放贷机构及参与上一轮自律检查的网贷机构。随后,广州、厦门也发布类似通知,要求立即下架所有现金贷或变相现金贷产品。

3月20日,中国互联网金融协会发布相关通知,要求各会员机构应针对高息现金贷、收取“砍头息”、暴力催收等违规业务开展全面自查工作,并于3月底前向互金协会提交自查报告,对自查发现的问题应立即整改。对于仍开展高息现金贷、收取“砍头息”、暴力催收等违规业务的会员机构,协会将严肃处理,情节严重的取消其会员资格。

零壹点评:当下,部分机构和个人为了牟取暴利,仍在直接或间接从事现金贷及现金贷变种“超利贷”的运营和推广;暴力催收随意泄露借款人隐私信息,困扰其正常生活与工作。714高炮,披着互联网金融的皮,行欺诈、掠夺的黑金融之实;这类非法金融活动滥用技术作恶,巧取豪夺,必须一棍子打死。央视“315晚会”曝光“714高炮”乱象以来,多地监管部门开展排查活动,如何根治高息现金贷问题成为亟待解决的难题。

4、十年老牌P2P平台红岭创投宣布清盘,团贷网立案,口袋理财被查

3月底,网贷行业爆炸性消息此起彼伏,运营10年的行业“老大哥”红岭创投宣布清盘,紧接着团贷网被立案,口袋理财被查。

3月23日,红岭创投董事长周世平在红岭社区公布了清盘初步方案,平台计划2021年12月底清盘平台线上债权资产,未到期部分债权由红岭控股全额收购;周世平表示红岭旗下亿钱贷平台将继续保留并争取备案。

同日,团贷网召开大户见面会,表示将进行转型升级,引导大户走线下;随后传出“团贷网要清盘”的消息,遭到官方否认。3月28日,东莞公安宣布已对团贷网涉嫌非吸立案侦查,实控人唐军自首。

零壹点评:红岭创投的清盘是老周早在三年前就计划过的,2017年其论坛贴曾对清盘做过说明,后来红岭收购亿钱贷,也被业内猜测是准备“曲线备案”。清盘能否顺利进行还是未知,对此不少论坛网友都表示看好。相较于红岭创投,团贷网的立案更让人措手不及。立案三天前还在否认清盘,声称要“全力备案”,却被警方连夜突击。

最新通报,东莞市政府已接管团贷网,东莞市公安局已对44名犯罪嫌疑人采取刑事拘留强制措施,并成立31个工作组,即日赴各省(市)、自治区,协助当地公安机关开展案件受理、侦查、取证等工作。关联上市公司派生科技今日复牌,超45万手封单一字跌停。董事长张林、董事余军辞职。

有投资人爆料,天津打击犯罪侦查支队五大队发布的关于“团贷网“案件受损人取证通知显示,截至案发,团贷网累计吸收投资款项1500亿元,受害投资人超32万,待收金额396亿元。

2019年第一季度,零壹财经共发布三份重量级报告。1月10日,零壹财经在北京举办以“新银行、新互金、新技术、新连接”为主题的2019新金融年会,发布了《P2P网贷合规备案进度全景报告(2018)》和《网贷再出发:2018年P2P网贷危机调研与数据分析》两份研究报告;3月15日,结合消费者权益保护时宜,又发布了《网贷315:出借人权益保护现状与对策》调研报告。

三份报告结合时下网贷行业整改备案、再出发基础、出借人保护等关键热点事件进行详细的解读分析。全景报告回顾了P2P网贷监管体系的形成过程和网贷专项整治的始末,从多个角度解读行业当前整改备案进度,深度与广度并存,“全景式”展现,并最终对2019年行业合规备案趋势做出“六大预测”;网贷再出发报告针对2018年行业危机具体表现及成因,2018P2P十大事件、再出发的基础及未来发展研判给出答案;《网贷315报告》针对网贷行业出借人保护的现状及存在的问题进行研判,探索发展趋势。

零壹点评:三份报告分别直观展现2018年行业发展状况、对整改备案进度全景式剖析、从出借人角度阐释网贷行业现状,可谓最及时全面的分析和解读。